新婚夫婦の悩み 家計管理

26歳女性 新婚さんのお金のお悩み・・・

結婚してからしばらく経つけど家計管理って今のままでいいのかな。

これから結婚式もあるしね〜

こんな、悩みを私も抱えて過ごしていました。婚約をして同棲をしてから結婚、そして結婚式

けど、お金がない!!!

そう思っていた私たちは家計管理方法を徹底的に調べて勉強をして、FPさんにも相談をして 2人世帯夫婦の家計管理【最適解】 をみつけて実践しています!この方法なら、女性が産休や育休期間で収入が下がってしまった場合でも心配ありません。

その方法を紹介します。

家計管理がうまくいかない夫婦の特徴

収入と支出を把握していない(特に支出を把握、共有できていない)

収入はいくらもらっているかということなので、簡単に把握できると思いますが支出はお金を支払うたびに記録しないといけないので管理になれるまで大変です。

支払いをしたら、忘れないように家計簿アプリに記録することをお勧めします。

また、マネーフォワーME というアプリをおすすめしている人が多いかと思います。こちらは自動でクレジットでの支出を記録してくれるという簡単さがありますが、お金の支払いが終わった後にまた改めて自ら金額を記録することがないので、どれくらいお金を使用しているかを忘れてしまいます。

使いすぎてしまうという人には下記のアプリをお勧めします。

※支出の管理おすすめアプリ:毎日家計簿 – 共有も予算も外貨管理もできる簡単家計簿アプリ

雑費という項目を作ってしまう

家計簿はつけているんだけど、どの項目に当てはまるかわからない。という人が作りがちな雑費という項目

この項目って本当に便利ですよね。「どんなお金も分からなければここに入れておけ〜!!」そんな風になりがちなこの項目。作らないことを強くお勧めしますが便利だから置いておきたいですよね。

そんな方は大喜びかと思いますが。。。作っても大丈夫です笑

私たちも似たような項目で「その他」という項目を作っています。

ですが、必ず毎月予算を決めてください。※これがとにかく重要

もちろん予算は、収入の範囲内で!!ですよ!

まだ支給日を迎えていない給与を当てにしている

皆さんは今月の生活費を賄っているのはいつ支給された給与ですか?

例えばですが・・・

給料日が毎月15日だったとしましょう。その給与をみなさんは、いつ使いますか?給料日にATMなどに行っていませんか?それだけは絶対にしない方が良いです。。。

今月の給与は来月の生活費とすることがお勧めです。

あとでお金の流れについて紹介しますね。

どちらか一方に任せきり

どちらか一方に任せきりにしてしまっている場合は、家計管理の状況を一方が把握できておらず

「いまは、もうこのくらいの貯蓄額になっているだろう。」「そろそろ家を買ってもいい年齢になってきたかな?」など、家計の状況を把握していなければ夢ばかり膨れ上がってしまいます。

その時に、今の貯金額を知らされると「え!?そんなに貯金って少なかったの!?」となってしまうかもしれません。

夫婦2人で家計の状況を把握しあって、そんなことがないようにしましょう。

共働き夫婦のよくある家計管理パターン

夫婦で別々に家計管理をして、生活費を折半

妻が食費、日用品、娯楽費、美容費などを支払い

旦那が家賃、水道光熱費、通信費などを支払うというやり方が多いようです。

メリット

・1人がカテゴリー別で支出の全てを把握できるため、予算を組んで予算内で収めやすい

・支出の管理がラク

デメリット

・支出が不透明

・自分が管理していないカテゴリーの支出に関して無関心になりがち

・自分が管理していないカテゴリーの支出に関して言い出しづらく、相手も自分が管理している支出に関して意見を言いづらいため、知らぬ間にストレスを溜めてしまう可能性がある。

妻が家計を管理して、お小遣いを夫に渡す

妻が2人の収支を管理して、夫にお小遣いを渡す方法です。

1人で家計を管理することにより、支出を節約することも簡単で機動性の高い方法です。妻が家計を管理することにより、夫側は支出に対して無関心となることが多く、何にいくら使っているかなど把握しづらくなってしまいます。また、お小遣い制のため毎月の支出が制限されるストレスが溜まってしまう可能性もあります。

メリット

・家計をコントロール、管理しやすい(妻側からすると)

・節約の効果がでやすい

・全ての支出を決定することができるため、機動性が高い。

デメリット

・貯蓄のペースなどが妻側だけの責任になってしまう。

・夫が家計に無関心になりやすい

・家計に透明性がなく、夫側のストレスが溜まりやすい

共有口座を作り、一定額を入れてそこから生活費を支払う

お互いに20万円ずつ共同の口座などに出し合い、その中で生活する方法。夫婦共働きでは薦められることが多い家計管理方法だと思います。

この場合はどちらか一方が管理している場合と、2人で管理し合っているなど家庭によってさまざまだと思います。そのようにした場合のメリットとデメリットを紹介します。

メリット

・お互いに毎月一定額を入金し合うことで、手取りが高かった時は余るお金が多くなり自分のためにお金を使いやすい

・毎月一定額が入るため管理がしやすい

・公平性が高く取り入れやすい

デメリット

・相手がいくら稼いでいるのか把握できないため、いくら余裕があるのかわからない

・妻が育休期間中や転職、離職時の場合などはその方法が取れなくなる可能性が高く、復帰までの期間や今後のライフプランを話し合う必要性が高い(長期的には継続が厳しい)

【これが正解】私たちがFPさんと導き出した共働き夫婦の家計管理

共働き夫婦の家庭に、最適な家計管理方法について紹介します。この家計管理方法は個人でお金に余裕がある生活を送るためではなく、家族全体でお金に余裕がほしいと思う方におすすめです。

口座の管理が家計管理成功の秘訣

夫婦で家計管理をする場合は、まずは口座を目的別でしっかりと分けて管理する必要があります。

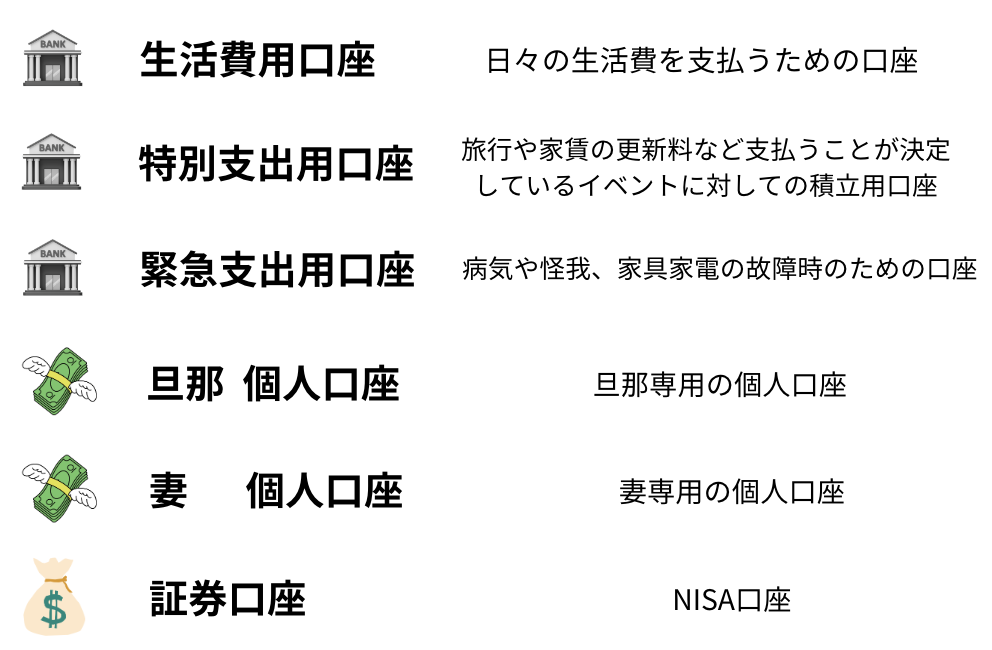

口座の目的は下記のとおりです。

生活費用口座

この生活費用口座については、どんな名前をつけているかは人それぞれだとは思いますが、みなさんが持っている口座だと思います。いわゆる、共有口座となります。

この口座からは家賃、水道光熱費はもちろん食費や日用品等の変動費もこの口座から支払いを行います。

そして、夫婦や家族で遊びに行ったときの毎月のお金はこの口座から支払いをしています。

この口座は支払いのメインとなる口座のため、ある程度の金額をこの口座にストックさせておくこと。夫婦共働きであれば50万円〜100万円ほどのストックをさせておくと日々の支払いも安心かと思いますので、50万円〜100万円をこの口座に入れておくお金の目安とすると良いと思います。

※おすすめの生活費用口座:楽天銀行

※おすすめの家族カード:楽天カード(➕ 家族カード)

特別支出用口座

特別支出用口座は、なかなかイメージがつかない口座かもしれませんが、この口座は共働き夫婦だけではなく家計管理をしている全ての家庭に持つべき口座です。

この口座を持つことで、「必要な時に必要なお金がある。」そんな生活が送れるようになる口座です。

そして「お金を使う時の罪悪感や後悔がなくなる。」 そんな口座です。

この口座の使用用途はとても明確です。旅行や家賃更新など普段の給与では支払いが厳しいものに備えるための口座となっています。

10ヶ月後に旅行に行くのに2人で50万円必要となった時、毎月5万円ずつ積立貯金をするなど。その目的のために積み立てを行うための口座であり、そのイベントが発生した場合にはそのお金は必ず使うとルール決めしておくことで、予算を組む力がつくこととお金を使う力がつく。

予定しているイベントを全て書き出して、そのイベントごとに毎月いくら貯金しなければならないのか逆算して貯金をして準備をするとそのために貯金したお金ということが明確であり、使うことへの罪悪感がなくなり、気持ちよくお金を使えます。

緊急支出用口座

3つ目の口座は、緊急支出用口座です。この口座の役割は名前の通りで怪我や病気などにより働けなくなった時のためのお金です。この口座は生活防衛資金 と言われることが多いと思います。

生活防衛資金については、こちらの記事がわかりやすいです。

しかし、生活防衛資金という名前にしていないのは、生活に必要な家具家電などが故障した時に備えておくための口座にしているので、緊急支出用口座という名前付けにしました。

この口座の目的は、「 緊急事態(予測不能な事態)が起きた場合にも生活水準を著しく下げないために備える口座 」ということです。

個人口座

夫婦それぞれが一つずつ個人の口座をもち、それぞれにプライベートなお金を確保します。

この口座の目的は、「相手の誕生日をお金をかけて祝いたいけど、プレゼントや旅行、レストランなどの金額がわかってしまうと、やりづらい。。。」そんなことが起きないための口座です。

この口座での使用用途は詮索することなく、お互いの個人口座でのお金の使い方には口出しをしない。そんなルールを作ると良いかもしれません。

証券口座(NISA口座)

上記口座のそれぞれに、必要だと思う金額を準備できたら余剰資金で資産運用に挑戦してみてください。そこでおすすめなものはやはり、NISAです。

資産運用は余剰資金で行い、長期間継続することを前提するとより精神面でも安定して取り組めます。

※おすすめ証券口座:楽天証券

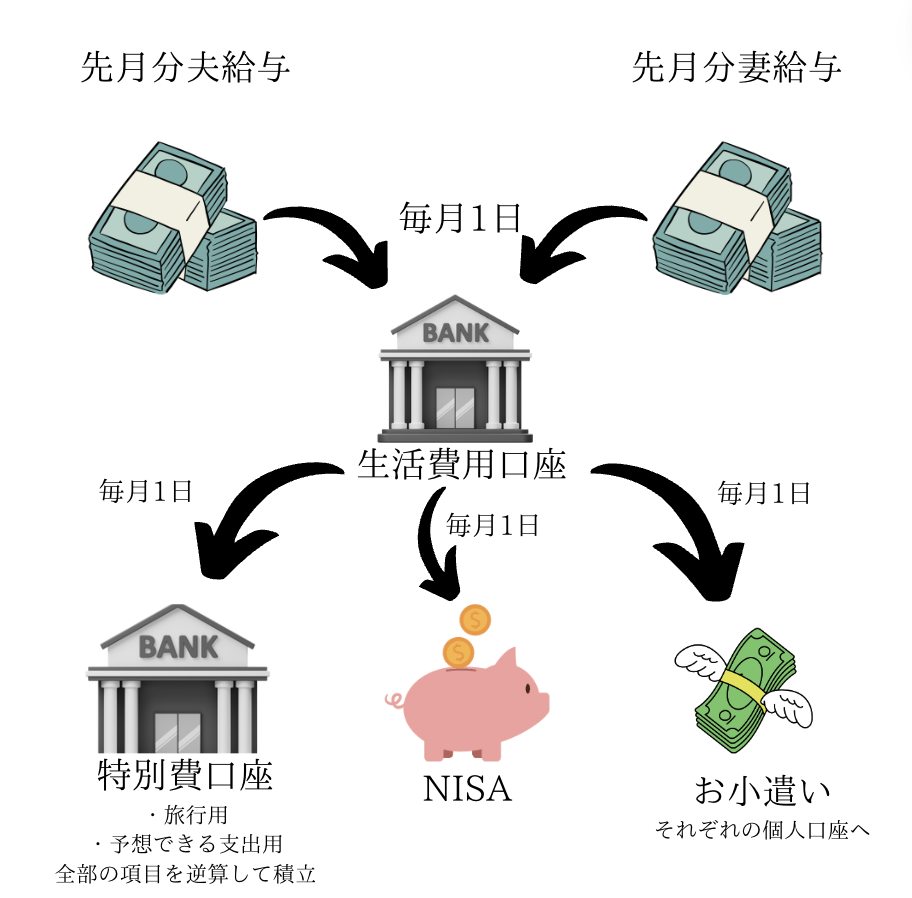

毎月のお金の流れ

ここからは、夫婦共働きの家庭がするべき家計管理の毎月のお金の流れについて説明します

給料は、まず特別支出用口座へ

たとえば、、、給料日が毎月21日だとしたら、給料が入ったら生活費口座に入れて生活費として使用することはなくまずは特別支出用口座などに入金します。

このようにして、給与は支払いされた月に使用しないで来月の生活費として扱います。

毎月1日に給与を生活費口座へ

特別支出用口座に保管しておいたお互いの給与を生活支出用口座へ移動させます。

毎月設定した積立て額を特別支出用口座へ移動させる

旅行や結婚式など今後予想されるイベントに向けて積み立て貯蓄をする

NISAで資産運用

余剰資金がある場合は積み立てをしてください。

私たちはボーナスの一部をNISA用の資金として特別支出用口座に残しているため、生活支出用口座へ移動して生活支出用口座から投資を行なっています。

毎月決められたお小遣いをお互いの個人口座へ振り込む

お互いにお小遣い制にすることにより、公平性を確保することができることと他の支出への透明性を確保することができるため、家計管理も2人で協力することができる。

月によって収入のバラつきがあり、生活費の支払いやお小遣い等を支払っても残る場合はお互いの個人口座へ均等に割り振ったり、旅行資金のプラスとする資金とするといいかもしれません。

残ったお金の使い方は日頃から夫婦で話し合いができると良いですね。

まとめ

共働き夫婦のよくある家計管理パターンで紹介した方法では、「妻が1人で家計を管理する」や「夫が1人で家計を管理する」などの方法がありましたが、夫婦共働き家庭に限らずこれから先、長い時間を過ごす夫婦であるからこそ、お金の話題は話しづらいからと思わずに、家計管理について話し合い将来の生活をよりよくするために夫婦で色々な方法を試してみてください!

最後まで読んでいただきありがとうございました。

コメント