この記事でわかること

- 夫婦がお金で喧嘩しないための家計管理方法がわかる

- 共働き夫婦のお金の良い流れがわかる

- お金に困らない家計管理方法がわかる(システムと透明性が大事)

この記事では、婚約期間中の同棲カップルや夫婦2暮らしの皆様にお金のことで喧嘩をしたことがない私たちの家計管理方法を紹介したいと思います。

今までは、お金の話をすることがタブーであるとされていたかもしれませんが、生計を一緒にする人とはお金についても一緒に向き合うことがとても大切です!

お金の管理方法(よくある3つの例)

早速ですが、家計管理方法のあるあるを紹介できたらと思います。みなさんもメリットとデメリットを考えてみてください。どんなことを優先しているのかを考えるきっかけとなると思います。

支出のカテゴリー別に支払いを担当する

妻が食費、日用品、娯楽費、美容費などを支払い

旦那が家賃、水道光熱費、通信費などを支払うというやり方

メリット

・1人がカテゴリー別で支出の全てを把握できるため、予算を組んで予算内で収めやすい

デメリット

・自分が管理していないカテゴリーの支出に関して無関心になりがち

・自分が管理していないカテゴリーの支出に関して言い出しづらく、相手も自分が管理している支出に関して意見を言いづらいため、知らぬ間にストレスを溜めてしまう可能性がある。

・相手がいくら使っていて、いくら残しているかが不明になりやすい

お互いで決めた一定額を毎月生活費として出し合う

お互いに20万円ずつ共同の口座などに出し合い、その中で生活する

この場合はどちらか一方が管理している場合と、2人で管理し合っているなど家庭によってさまざまだと思います。

家庭によっては、貯金や日々のデート代などもこのお金を使用していると思います。また、金額もお互いの収入によって一方が25万円出して、もう1人が15万円出すなどもあると思います。

そのようにした場合のメリットとデメリットを紹介します。

メリット

・お互いに毎月一定額を入金し合うことで、手取りが高かった時は余るお金が多くなり自分のためにお金を使いやすい

・毎月一定額が入るため管理がしやすい

・公平性が高く取り入れやすい

デメリット

・相手がいくら稼いでいるのか把握できず、いくらくらい余裕があるのかわからない

・妻が育休期間中や転職、離職時の場合などはその方法が取れなくなる可能性が高く、復帰までの期間や今後のライフプランを話し合う必要性が高い(長期的には継続が厳しい)

妻 or 旦那が全ての収入と支出の家計を1人で管理

よくある例:男性側の給与を妻に渡して管理している妻が夫にお小遣いを毎月渡す

メリット

・家計管理が得意な方が1人で管理する形になるため、管理しやすく貯蓄の計画も立てやすい

・1人で管理しているため、家計の予算を変えていきやすい(機動性が高い)

デメリット

・一方がお小遣い制となり、もう一方は家計からお小遣いとなることにより家計管理している側のお小遣いが不透明となりやすい(公平性にかける)

・家計管理する側に家計の責任が発生しやすい状況となる

おすすめ家計管理方法

私たちはこの家計管理方法で2月にハワイ旅行をして6月にはスイス旅行をする予定です。ですが、私たちが行なっている家計管理方法のおかげで貯金額(私たちは真実の貯金額と呼んでいます笑)を減らすことなく旅行やデートを我慢せずにすることができています!

2人の給与を全額合わせて 2人で管理

今回は、家計管理のプロのFPさんに相談しながら自分たちが心地の良いお金の管理方法について紹介します!先にメリットと考えられるデメリットを紹介します。

メリット

・透明性がある(貯金額や収入が毎月共有することができる)

・貯金の計画が立てやすい

・2人で管理することにより、無駄遣いが少なくなる

・ライフプランなどを話しやすい環境ができる

・共通認識をもった貯金ができる(旅行のための積立貯蓄等)

・個人口座をお互いに持つことによりプライベート性も考慮できる

デメリット(場合によってデメリットとなる)

・相手に収入がわかってしまう

・個人で使用できる金額が少なくなる可能性がある(話し合い次第で解決可能)

どこにどの程度のお金をかけるかを話し合える環境が作りやすいため、自分が使いたい額や必要な額を言い合い寄り添い合うことが大切です。

実際の私たちの家計管理を紹介

私たちは上記に記載している口座の個人口座以外は2人で管理しています。私たちの家庭は旦那の方がお金の管理に性格上向いているのですが、苦手の私もお金に関する話し合いを積極的にして家計管理は2人でやる!ということを決め事としています!

お金の管理が向いている方が旦那側であったり、妻側である家庭がばっかりだと思います。「妻のほうが家計の管理が得意で俺はわからないから。」「旦那に任せていれば平気」など、そのような考えを持ってしまうと何かしらの不満が発生した場合、喧嘩になることは想像できるかと思います。

私たちの方法は、先ほど紹介した「お互いで決めた一定額を毎月生活費として出し合う」という方法と何が違うの?と思う方もいるかと思います。その違いを紹介と私たちが感じる魅力をお話しします!

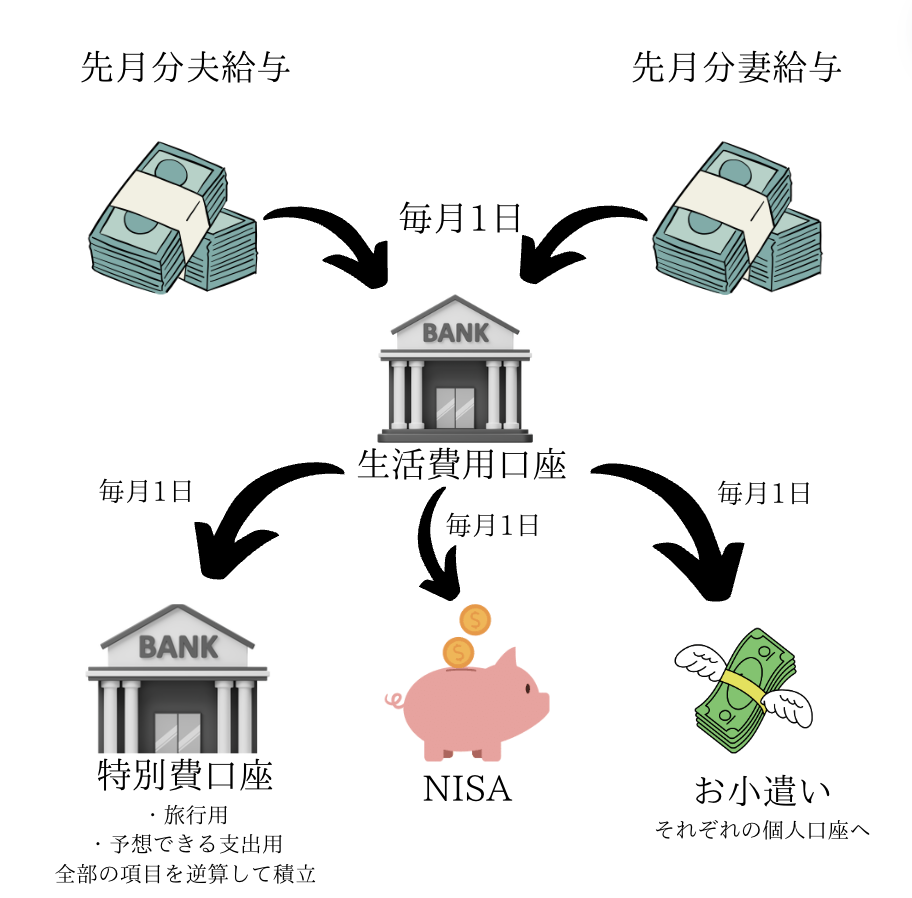

まず、私たちは下記に示すような流れで管理しています。

このようなお金の流れを作っています。

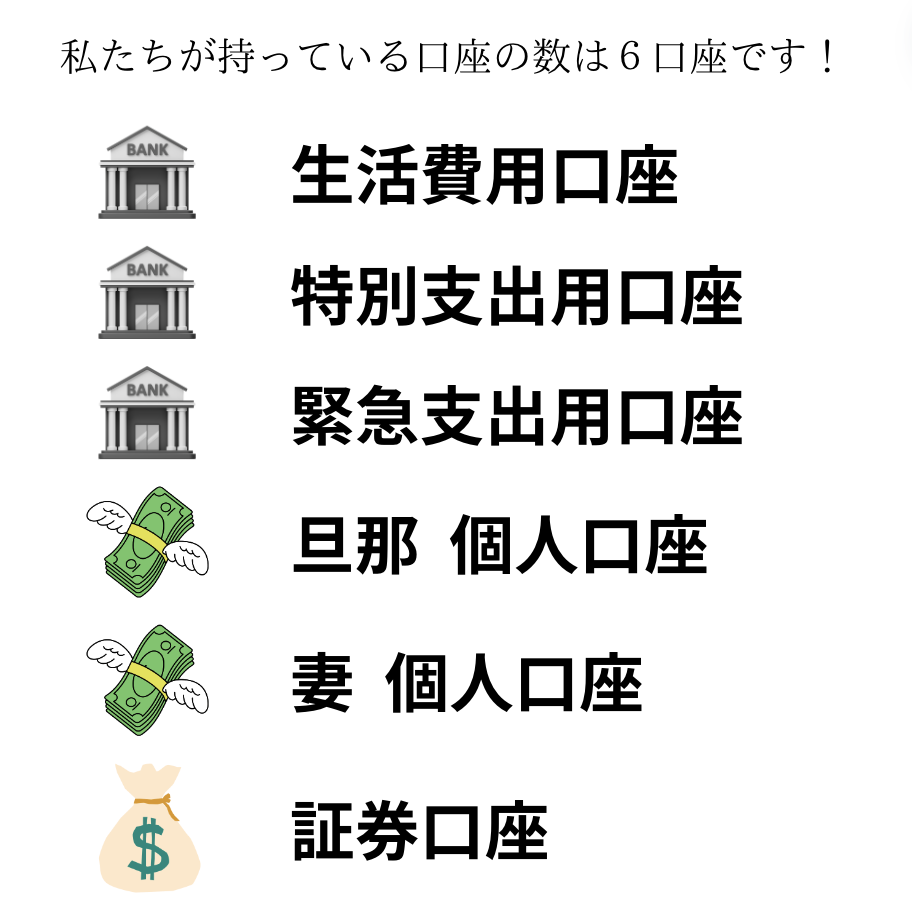

生活費口座

生活費用口座は旦那名義ですが、毎月公開して個人的に使用することはないのですが、楽天銀行を使用していて、各種手数料が発生しないため便宜上使用することもたまにあります。ですが、個人的に使用した金額については毎月のお小遣いや個人口座から使用した分を「生活費用口座」へ入金するようにお互いに管理し合っています。

特別費口座

特別費口座はライフプラン上や今後の旅行計画、家賃更新用の積立などお金がかかると分かっている場合はそれまでの月数から逆算をして積立貯金をしています。

このおかげで2月に行ったハワイ旅行時も60万円を予算として計算した結果、毎月積立てハワイ旅行用に貯金をしたおかげで円安の影響を受けながらもハワイで使うために貯めたお金ということもあり、我慢ばかりの旅行になりませんでした!

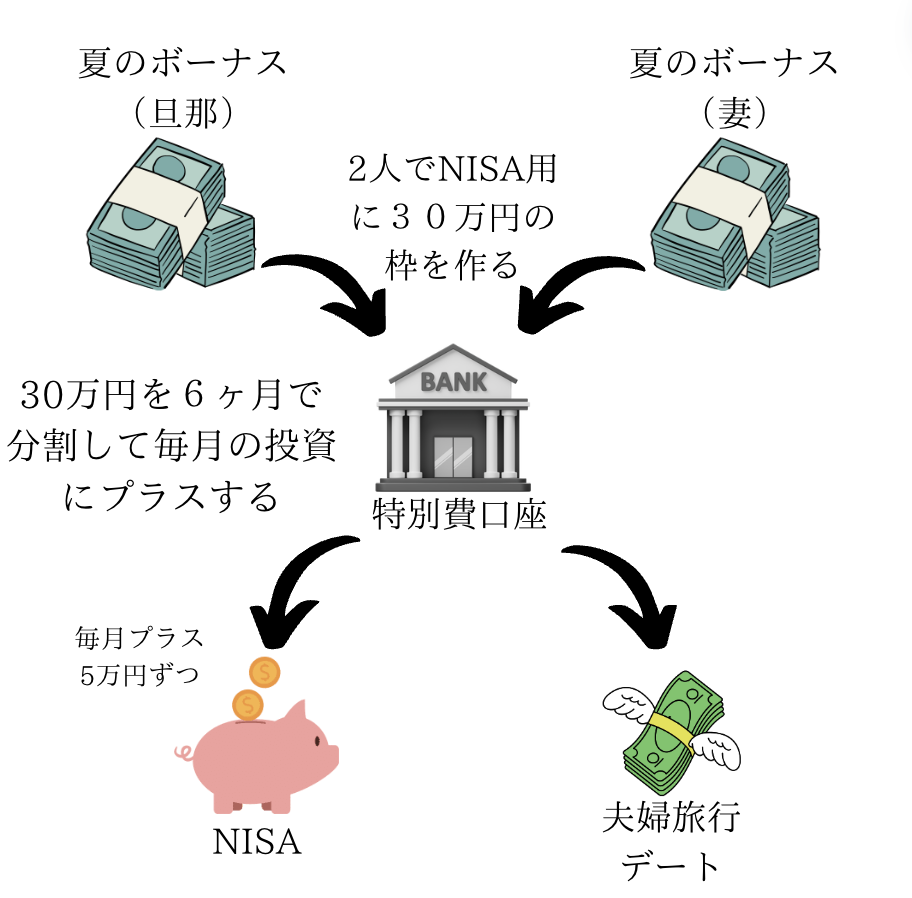

また、この特別費口座にはボーナスの一部を夏冬で一定額入れて毎月定額引き出しながらNISAを活用して積立投資しています

ざっくりですがボーナスもこんな感じの流れです。ボーナスはいつ無くなるかわからない場合が多く増額される可能性もありますが、減額される可能性もあります。そのため日々の生活費の当てにはしないように気をつけたいところですよね!私たちは今できる経験を大切にしながら未来にお金を贈ることも大切だと考えています!

ただ、大きいお金が動くであろうイベントがある場合は、多少当てにしても良いかと思います!このお金がないと生活できない!!などとはならないように気をつけたいところです。

緊急支出用口座

この口座は簡単に予想がつくかと思いますが、「投資をはじめる前」や「貯蓄を勉強して始める際」に聞いたことがある方も多いと思います。生活防衛資金とほぼ同等の考え方です。

生活防衛資金については、病気や怪我などで働けなくなった時に備えての貯蓄とおすすめしている方が多いかと思います。私たちもほぼ考え方は変わらないのですが、病気や怪我以外にも生活に必要な家具家電の修理費などにも当てて良いとルール付けをしています。

ここについては、夫婦で話し合って緊急支出用の口座にいくら当てることができるかによって使い方のルールが変わってくるので、是非ご夫婦で話し合ってみてください。

この口座の注意点は使うタイミングをしっかりルール化して、然るべき時には躊躇なく使用するなどと決めておくことをおすすめします!緊急支出用という名前をつけているだけあって、使うことを躊躇してしまいその時の状況よりも悪くなってしまった。などそのような事態が起きないように使うルールや優先順位を大切にしてください。

私たちは、病気や怪我、家電の故障、お互いの家族の危機そのような場合に使用することをルールとしています。

個人口座

つぎは、私たちが考える個人口座についてです。

これは名前の通り、個人が管理して個人で使用することができる口座です!この口座内のお金に関してはどんな使用についても、文句なし!これだけをルールにしています!

ただ、個人口座は残額がお互いに少額のため10万円を切ったら補填方法を2人で考えその都度補填するという方法をとっています。個人口座内の残高も心を穏やかに保つのに必要なので少なくならないよう調整するようにしています。

補填方法は、日々の積立貯蓄と同じような考え方で特別費口座へ積立てをしていき、残高が一定額を下回った場合は申告制で補填をするようにしています。「裕福になるときは一緒に」「貧乏になる時も一緒に」極端ですが、、、、こんな考え方です。

証券口座(NISA)

私たちは旦那がNISAを3年ほど前からしていたので、それを継続している形ですが、2人の給与を合算した生活費口座から一定額を投資していると同時にボーナスでNISA用に残しておいたお金を毎月投資しています。

私たちが使っていて、おすすめの証券口座は楽天証券です(開設ページ)。

初心者にはわかりやすく、ポイントやお得感ではなくどれだけ手軽に扱えるかが重要だと思います!その点で楽天証券は使いやすさの評判がよく、3年しようして同僚や家族に説明を何度もしていますがやはり使いやすさは抜群だと思います。また、使用している方も多く使い方などを説明してくれている人も多くいることから分からないことが起こっても解決まで簡単にできるところが魅力的です。

NISAについては、他の記事で確認していただければと思います。

この上記6つの口座を使用して日々の生活を送っています。

幸せな生活を過ごすために

ここまで、読んでいただきありがとうございました。

夫婦での話し合いが必須

家計管理は透明性が必須だけど、プライベートなお金も作ること

不透明な家計管理方法をとってしまうと、管理されている側へは不満が出る可能性が高くあります。

たとえばですが、旦那さんが頑張って働いた結果の給与が30万円だとして、5万円はお小遣いで自由に使えるけど25万円はどこに使われているか分からない。そのようになった時、自分の妻が10万円ほどするものを買ったとします。その時旦那さんは「どこからそのお金は出ているんだろう。」と疑い悲しませてしまうかもしれません。そのため、何にいくらつかっているということは1人が管理するという状況になったとしても提示しましょう!

夫婦での家計管理や、婚約者との同棲生活での家計管理方法に悩んでいるかたの参考になれたら幸いです。

最後まで見ていただき、本当にありがとうございました!!

コメント